Scanners de marché perpétuel : guide complet traders 2026

Le scanning de marché perpétuel en temps réel transforme radicalement l’efficacité des stratégies automatisées sur DEX. Contrairement aux approches manuelles traditionnelles, les scanners WebSocket permettent aux traders expérimentés de détecter et d’exploiter des opportunités d’arbitrage, de market making ou de suivi de tendance avec une latence minimale. Cette automatisation préserve le contrôle total des fonds tout en éliminant les erreurs émotionnelles et les inefficacités d’exécution. Pour les traders cherchant à maximiser leurs performances sur contrats perpétuels décentralisés, comprendre l’architecture et les stratégies des scanners devient indispensable en 2026.

Table des matières

- Points clés à retenir

- Fonctionnement et architecture des scanners de marché perpétuel

- Stratégies communes dans les scanners de marché perpétuel

- Arbitrage funding rate : principe, application et rentabilité

- Meilleures pratiques pour intégrer un scanner perpétuel dans votre trading

- Optimisez votre trading perpétuel avec Mithril Money

- FAQ scanners de marché perpétuel

Points clés à retenir

| Point | Details |

|---|---|

| Latence réduite de 90% | Les connexions WebSocket offrent 90% moins de latence que les API REST pour données temps réel. |

| Architecture modulaire | Séparation entre échangeurs, moteurs de stratégie et interface CLI pour flexibilité maximale. |

| Stratégies automatisées variées | SMA30, market making dual-sided, arbitrage funding rate pour revenus delta-neutral stables. |

| Contrôle non custodial | Fonds restent sur votre compte exchange, bots exécutent via API sans jamais détenir vos actifs. |

| Backtesting essentiel | Validation systématique des performances avant déploiement réel pour éviter pertes inutiles. |

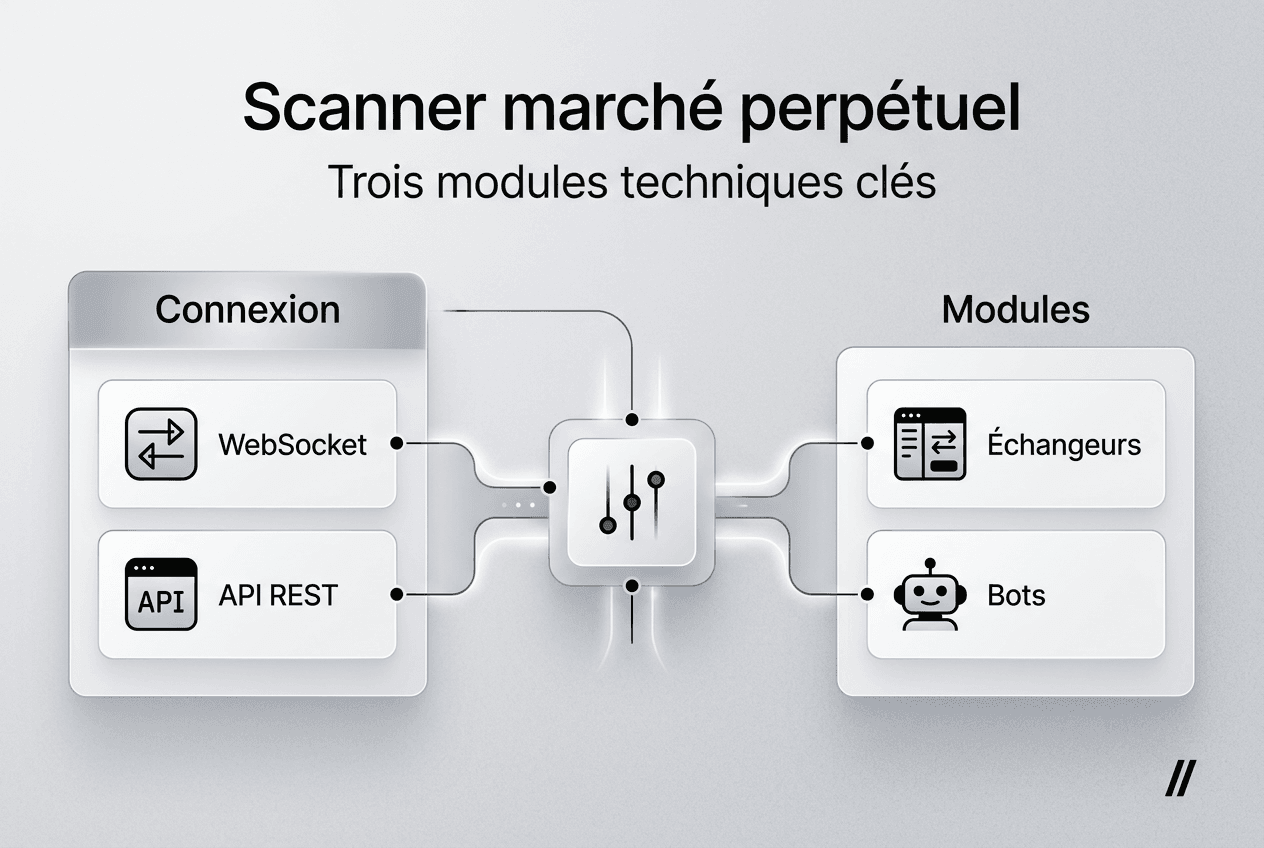

Fonctionnement et architecture des scanners de marché perpétuel

Les scanners de marché perpétuel reposent sur une infrastructure technique précise qui détermine leur efficacité. Comprendre cette architecture vous permet d’optimiser vos choix technologiques et d’éviter les pièges courants.

La différence fondamentale entre WebSocket et REST API définit la performance de votre scanner. Les API REST fonctionnent par requêtes périodiques, créant des délais incompressibles entre chaque interrogation du serveur. À l’inverse, les bots perpétuels utilisent le WebSocket pour des données temps réel avec 90% moins de latence comparé aux approches REST. Cette connexion bidirectionnelle persistante diffuse instantanément chaque changement de carnet d’ordres, de prix ou de position, éliminant les angles morts temporels qui coûtent cher en arbitrage rapide.

L’architecture modulaire moderne sépare trois composants clés. Les échangeurs gèrent la connexion spécifique à chaque DEX perpétuel, abstrayant les différences d’API entre venues. Les moteurs de stratégie contiennent la logique décisionnelle, qu’il s’agisse de suivi de tendance, de market making ou d’arbitrage. L’interface CLI ou dashboard permet le monitoring et l’ajustement des paramètres en temps réel. Cette séparation facilite l’ajout de nouveaux exchanges ou stratégies sans réécrire l’ensemble du système.

Le découplage entre ces modules apporte des avantages concrets pour le trading multi-exchange perpétuel. Vous pouvez tester une nouvelle stratégie sur un seul venue sans toucher aux autres. L’intégration d’un DEX supplémentaire ne nécessite que le développement d’un nouvel échangeur. La maintenance devient ciblée, les bugs isolés, et l’évolution progressive.

La gestion des erreurs et la reconnexion automatique constituent la colonne vertébrale de toute architecture bot perpétuel fiable. Les déconnexions WebSocket surviennent régulièrement, que ce soit par instabilité réseau, maintenance serveur ou timeout. Un scanner robuste implémente une logique de retry exponentiel, sauvegarde l’état avant déconnexion, et resynchronise le carnet d’ordres complet après reconnexion pour éviter les décisions basées sur des données obsolètes.

Conseil de pro : Testez systématiquement les comportements de reconnexion de votre bot en simulant des coupures réseau avant tout déploiement avec capital réel. Une reconnexion mal gérée peut laisser des ordres orphelins ou rater des signaux critiques pendant les secondes de resynchronisation.

Les scanners modernes intègrent également des mécanismes de health check permanents. Vérifications périodiques du heartbeat WebSocket, validation de cohérence des données reçues, alertes en cas de latence anormale. Ces garde-fous détectent les dégradations silencieuses qui passeraient inaperçues jusqu’à une perte significative.

Stratégies communes dans les scanners de marché perpétuel

Une fois l’infrastructure en place, les stratégies automatisées transforment les flux de données en décisions d’exécution rentables. Chaque approche répond à des conditions de marché spécifiques.

La stratégie SMA30 représente l’une des implémentations les plus simples et robustes. Elle calcule la moyenne mobile des prix sur 30 périodes, puis ouvre une position longue quand le prix franchit cette moyenne à la hausse, et une position courte lors du franchissement à la baisse. Les bots incluent des stratégies SMA30 et market making dual-sided comme fondations éprouvées. Cette approche fonctionne particulièrement bien sur marchés tendanciels, capturant les mouvements directionnels tout en filtrant le bruit de court terme.

Le market making dual-sided adopte une logique inverse, profitant de la volatilité plutôt que de la tendance. Le bot place simultanément un ordre d’achat sous le prix actuel et un ordre de vente au-dessus, empochant le spread entre les deux. À mesure que le marché oscille, ces ordres se remplissent alternativement, générant des profits sur chaque aller-retour. La difficulté réside dans l’ajustement dynamique du spread et de la taille pour équilibrer capture de volume et exposition au risque directionnel.

| Stratégie | Avantages | Inconvénients |

|---|---|---|

| SMA30 | Simple à comprendre, efficace en tendance forte | Génère faux signaux en range, lag inhérent |

| Market making | Profits réguliers sur volatilité, pas de directionnalité | Risque d’inventaire déséquilibré, nécessite liquidité |

| Arbitrage funding | Revenus stables delta-neutral, faible drawdown | Rendements modestes, capital immobilisé |

| Scalping momentum | Capture mouvements rapides, ROI élevé possible | Très sensible aux frais, demande latence ultra-basse |

Les techniques avancées enrichissent ces stratégies de base. Les stops fixes protègent contre les mouvements adverses au-delà d’un seuil prédéfini. Les trailing stops suivent le prix favorable, verrouillant progressivement les gains tout en laissant courir les positions gagnantes. Les bandes de Bollinger identifient les conditions de surachat ou survente, signalant les retournements probables pour affiner les entrées et sorties.

La personnalisation reste cruciale pour adapter ces stratégies à votre profil de risque et aux spécificités de chaque venue. Un spread de market making optimal sur Hyperliquid diffère de celui sur dYdX en raison de structures de frais et de profondeurs de carnet distinctes. Les stratégies bots non-custodiaux permettent cette flexibilité sans jamais compromettre le contrôle de vos fonds.

Conseil de pro : Utilisez systématiquement le backtesting sur données historiques avant tout déploiement réel. Simulez au minimum trois mois de conditions variées, incluant tendances, ranges et chocs volatils, pour valider la robustesse de vos paramètres.

L’exemple bot SMA30 et market making disponible en open source offre un point de départ solide pour comprendre l’implémentation concrète. Examinez particulièrement la logique de sizing de position et les conditions d’annulation d’ordres, deux aspects souvent négligés qui impactent directement la rentabilité nette.

Arbitrage funding rate : principe, application et rentabilité

L’arbitrage de funding rate exploite un mécanisme unique aux contrats perpétuels pour générer des revenus réguliers sans exposition directionnelle au marché.

Le funding rate ajuste les paiements entre longs et shorts pour ancrer le prix perpétuel au prix spot. Quand le perpétuel trade au-dessus du spot, les positions longues paient un taux aux positions courtes, incitant à shorter et ramenant l’équilibre. Inversement, un perpétuel sous le spot voit les shorts payer les longs. Ces paiements surviennent typiquement toutes les 8 heures, créant des flux prévisibles.

Pour capturer ces paiements tout en restant delta-neutral, suivez cette séquence :

- Identifiez un actif avec funding rate positif élevé et stable sur votre DEX perpétuel cible

- Ouvrez une position courte sur le contrat perpétuel pour recevoir les paiements funding

- Achetez simultanément l’équivalent exact en spot sur un exchange centralisé ou DEX spot pour neutraliser l’exposition prix

- Maintenez les deux positions, collectant le funding à chaque intervalle

- Fermez les deux positions simultanément quand le funding devient négatif ou insuffisant après frais

La rentabilité réelle nécessite des calculs précis. L’arbitrage funding génère environ 6$ brut par jour sur 10,000$, soit 0,06% quotidien ou environ 22% annualisé. Toutefois, les frais de trading à l’ouverture et fermeture, les frais de financement sur la position spot si empruntée, et les coûts de transfert entre exchanges réduisent souvent le net sous 3$ quotidiens, ramenant le rendement réel vers 11% annuel.

| Paramètre | Valeur exemple |

|---|---|

| Capital déployé | 10,000 USD |

| Funding rate moyen | 0,06% par 8h |

| Revenus bruts quotidiens | 6 USD |

| Frais trading aller-retour | 2 USD |

| Frais transfert/financement | 1 USD |

| Revenus nets quotidiens | 3 USD |

| Rendement annualisé net | ~11% |

Les risques spécifiques méritent attention. Le slippage lors de l’ouverture ou fermeture des positions peut éroder les marges minces de cette stratégie. Le risque de liquidation existe si le mouvement de prix dépasse votre marge avant que vous ne puissiez rééquilibrer. La volatilité du funding rate lui-même peut transformer un arbitrage profitable en perte si les taux s’inversent brusquement.

Ignorer les coûts de funding lors de positions perpétuelles longue durée peut transformer un trade profitable en perte significative. Sur marchés haussiers prolongés, des positions longues peuvent payer 15 à 30% annualisé en funding cumulé.

La gestion du risque perpétuels devient critique pour cette stratégie. Surveillez les ratios de marge en continu, automatisez les alertes de déséquilibre delta, et définissez des seuils stricts de sortie quand le funding tombe sous votre seuil de rentabilité après frais. L’arbitrage funding rate guide détaille ces mécanismes avec exemples chiffrés supplémentaires.

Meilleures pratiques pour intégrer un scanner perpétuel dans votre trading

L’intégration réussie d’un scanner automatisé dans votre workflow exige rigueur méthodologique et discipline opérationnelle.

Le backtesting est indispensable pour valider les stratégies avant mise en production. Ne vous contentez pas d’un simple test de profitabilité. Surveillez le drawdown maximum pour comprendre la pire séquence de pertes consécutives que vous devrez endurer. Calculez le ratio de Sharpe pour évaluer le rendement ajusté au risque. Analysez la distribution des trades gagnants versus perdants pour détecter les biais cachés. Un backtest robuste couvre minimum trois mois de données, incluant des périodes de forte volatilité et de calme plat.

La gestion rigoureuse du risque sépare les traders durables des accidents temporaires. Implémentez des stop-loss absolus sur chaque position, typiquement 2 à 5% selon votre tolérance. Utilisez des trailing stops pour protéger les gains accumulés sans couper prématurément les mouvements favorables. Dimensionnez chaque position selon la règle du 1 à 2% de capital total à risque, jamais plus, quelle que soit votre confiance dans le setup.

Les limites techniques des API et WebSocket imposent des contraintes opérationnelles. Chaque exchange définit des rate limits sur le nombre de requêtes par seconde. Dépassez-les et votre IP se retrouve temporairement bannie, interrompant votre bot au pire moment. Les reconnexions WebSocket nécessitent quelques secondes pendant lesquelles vous êtes aveugle. Anticipez ces interruptions dans votre logique de gestion d’ordres.

Tenez compte des frais, latences et slippage dans toutes vos simulations. Un backtest qui ignore les frais de maker/taker surestime dramatiquement la rentabilité réelle. La latence réseau entre votre serveur et l’exchange ajoute 50 à 200ms par ordre, suffisant pour rater un prix en marchés rapides. Le slippage sur ordres market peut dévorer 0,1 à 0,5% par trade sur actifs moins liquides.

Évitez ces erreurs fréquentes :

- Ignorer complètement l’impact du funding rate sur positions longue durée

- Sous-estimer la latence réseau et supposer une exécution instantanée

- Négliger les tests de reconnexion et découvrir les bugs en production

- Déployer sur capital réel sans période d’observation en paper trading

- Omettre les alertes de monitoring et perdre le contrôle pendant les dysfonctionnements

- Utiliser des bots custodiaux qui prennent possession de vos clés privées

Le dominio cross venue dex perpétuels exige une approche unifiée mais adaptée. Chaque DEX présente des spécificités de frais, liquidité, et comportement de carnet qui nécessitent des ajustements de paramètres. Un scanner efficace centralise le monitoring tout en permettant la personnalisation par venue.

Utilisez exclusivement des bots non-custodiaux qui exécutent via vos clés API sans jamais détenir vos fonds. Cette architecture préserve votre contrôle total, élimine le risque de contrepartie, et vous permet de couper l’accès instantanément en cas de comportement anormal. Le backtesting trading perpétuel open source illustre cette approche sécurisée.

Optimisez votre trading perpétuel avec Mithril Money

Après avoir maîtrisé les fondamentaux techniques des scanners et stratégies, l’étape suivante consiste à déployer ces connaissances efficacement sans reconstruire l’infrastructure depuis zéro.

Mithril Money simplifie radicalement cette transition en fournissant une couche d’exécution automatisée complète pour DEX perpétuels. La plateforme gère la découverte d’opportunités via scanners intégrés, déploie des bots spécialisés par stratégie, et maintient le contrôle non-custodial absolu de vos fonds. Vous conservez vos clés, vos actifs restent sur votre compte exchange, seule l’exécution est automatisée.

Le support multi-venues permet d’exploiter les inefficiences spécifiques à chaque DEX perpétuel. Les différences de liquidité, de structure de frais et de comportement de funding entre Hyperliquid, dYdX, ou autres venues créent des opportunités d’arbitrage et d’optimisation que Mithril détecte et exploite automatiquement. Cette approche cross-venue maximise vos rendements tout en diversifiant l’exposition technique.

Découvrez comment transformer vos idées de trading en exécution live en quelques secondes sur la plateforme automatisation trading DeFi. Le guide complet multi venues DEX perpétuels détaille l’architecture, les stratégies supportées, et les workflows d’optimisation pour tirer le maximum de vos configurations.

FAQ scanners de marché perpétuel

Comment un scanner perpétuel maintient-il la synchronisation après une déconnexion ?

Après reconnexion WebSocket, le scanner récupère un snapshot complet du carnet d’ordres via API REST pour rétablir l’état exact. Il compare ensuite ce snapshot avec son dernier état connu pour identifier les changements manqués pendant la coupure. Cette resynchronisation prend typiquement 1 à 3 secondes selon la profondeur du carnet et la latence réseau.

Quels sont les risques principaux liés au trading automatisé sur DEX perpétuels ?

Les risques majeurs incluent la liquidation par mouvement de prix brutal dépassant votre marge, le slippage important sur ordres market en faible liquidité, et les bugs logiciels provoquant des ordres non intentionnels. Les déconnexions réseau peuvent laisser des positions ouvertes sans surveillance. Enfin, les bots custodiaux présentent un risque de contrepartie si le fournisseur accède à vos clés privées.

Est-il possible de personnaliser les stratégies intégrées des bots perpétuels ?

La plupart des bots modernes exposent des paramètres configurables comme les périodes de moyennes mobiles, les seuils de stop-loss, les spreads de market making, et les tailles de position. Les implémentations open source permettent une modification complète du code pour logiques sur mesure. Les plateformes comme Mithril offrent des interfaces de configuration sans code pour ajuster les stratégies aux conditions spécifiques de chaque venue.

Quelle différence entre scanner temps réel et polling périodique pour données de marché ?

Le scanning temps réel via WebSocket reçoit chaque mise à jour instantanément dès qu’elle survient sur l’exchange, avec latence typique de 10 à 50ms. Le polling périodique interroge l’API REST à intervalles fixes, créant des angles morts entre chaque requête et une latence moyenne égale à la moitié de l’intervalle de polling. Pour stratégies rapides comme scalping ou arbitrage, cette différence détermine la viabilité.

Comment évaluer la rentabilité réelle d’une stratégie après frais et slippage ?

Calculez le profit brut de tous les trades, soustrayez les frais de maker et taker selon vos volumes réels, déduisez le slippage estimé à 0,05-0,1% par ordre market, et incluez les paiements ou revenus de funding rate cumulés. Divisez ce profit net par le capital maximum déployé et la durée pour obtenir le rendement annualisé. Comparez ce chiffre au drawdown maximum pour évaluer le ratio rendement/risque.