Optimiser vos spreads dynamiques sur DEX perpétuels en 2026

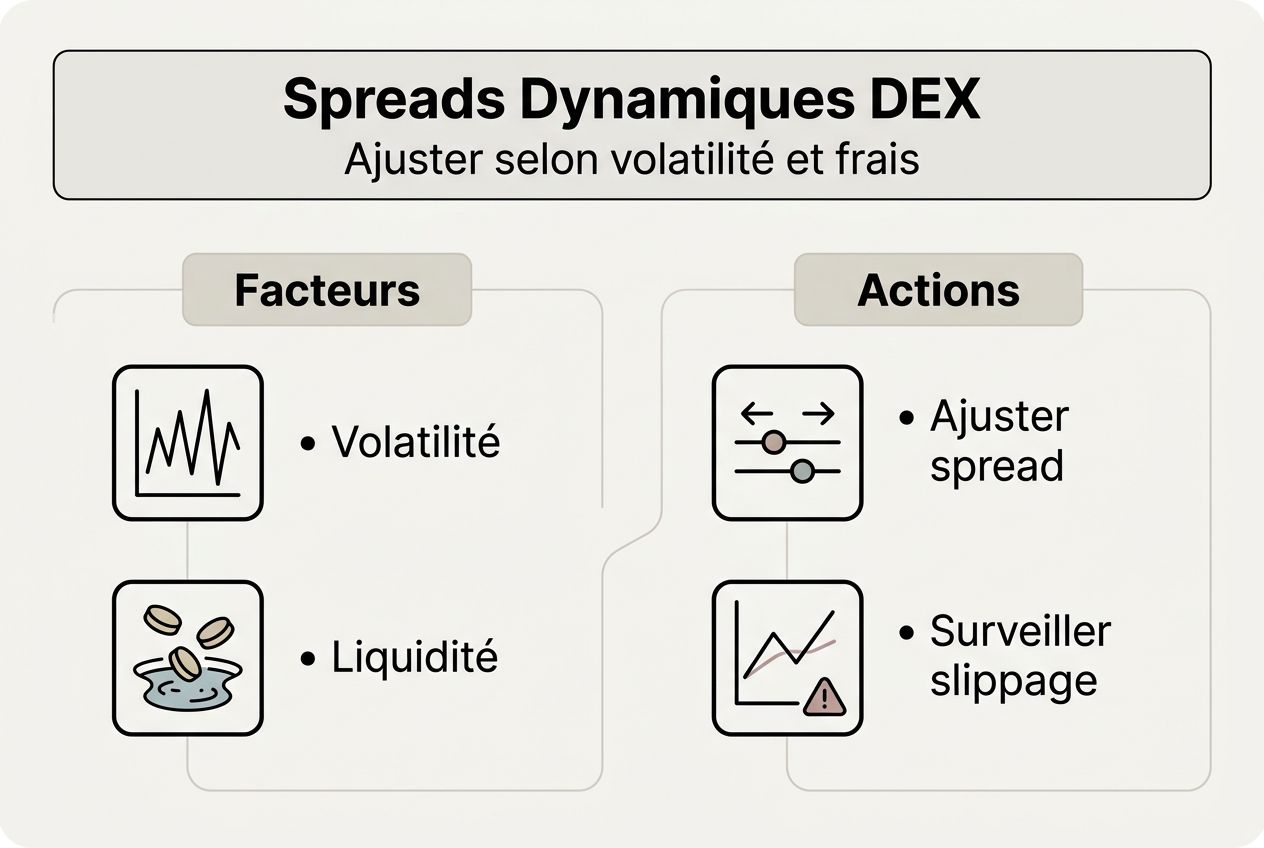

Les spreads dynamiques déterminent la rentabilité réelle de vos stratégies automatisées sur DEX perpétuels. Sans optimisation rigoureuse, même les meilleurs setups échouent face au slippage, aux funding rates défavorables et aux risques de liquidation amplifiés par le cross-margin. Ce guide vous montre comment construire, ajuster et monitorer des spreads dynamiques performants en exploitant les différences entre venues, en intégrant les coûts réels d’exécution et en adaptant vos paramètres aux conditions changeantes du marché. Vous découvrirez une approche pragmatique qui transforme la complexité technique en avantage stratégique mesurable.

Table des matières

- Préparer l’environnement pour l’optimisation des spreads dynamiques

- Exécuter l’optimisation des spreads dynamiques : méthode étape par étape

- Vérifier la performance et ajuster la stratégie

- Simplifiez vos stratégies avec Mithril Money

- Foire aux questions

Points clés

| Point | Détails |

|---|---|

| Mesure du slippage | Comparer systématiquement les fills simulés aux exécutions réelles révèle les écarts critiques à intégrer dans vos spreads. |

| Impact du levier | Le cross-margin concentre le risque de liquidation et amplifie les cascades lors de mouvements extrêmes. |

| Arbitrage de funding | Exploiter les écarts de funding rates entre DEX génère des profits directionnellement neutres avec spreads optimisés. |

| Adaptation dynamique | Ajuster spreads et tailles de position selon volatilité et liquidité maintient la robustesse face aux régimes changeants. |

Préparer l’environnement pour l’optimisation des spreads dynamiques

Avant de déployer des spreads dynamiques performants, vous devez établir une infrastructure de mesure précise. La différence entre simulation et réalité détermine si vos stratégies génèrent du profit ou subissent une érosion silencieuse. Le slippage d’exécution mesuré de bout en bout diffère systématiquement des fills simulés on-chain. Cette divergence provient de la latence réseau, de la compétition pour la liquidité et des variations micro-structurelles entre blocs.

Vous devez tracker chaque ordre exécuté avec ses paramètres réels : timestamp de soumission, prix demandé, prix obtenu, frais payés et position résultante dans le carnet. Comparez ces données aux simulations basées sur l’état du carnet au moment de la décision. L’écart moyen révèle votre slippage structurel, celui que vous devez absorber dans vos spreads pour rester profitable. Sans cette mesure, vous optimisez dans le vide.

La concentration de liquidité sur DEX perpétuels crée des zones de profondeur variables. Placer des ordres trop proches du mid-price dans des zones peu profondes expose à un slippage explosif lors de mouvements brusques. Analysez la distribution de liquidité sur plusieurs niveaux de prix pour identifier les seuils critiques. Vos spreads doivent s’élargir proportionnellement quand la profondeur diminue, protégeant ainsi vos fills contre les sauts de prix imprévus.

Le levier amplifie chaque inefficience. Sur DEX perpétuels, le cross-margin permet d’utiliser la même marge pour plusieurs positions simultanées, augmentant votre capital efficace mais concentrant aussi votre risque de liquidation. Une position perdante peut déclencher la liquidation de l’ensemble de votre portefeuille cross-margin. Cette mécanique exige des spreads plus larges pour compenser le risque systémique accru, surtout lors de pics de volatilité où les corrélations entre positions s’effondrent.

Conseil de pro: Créez un journal d’exécution automatisé qui enregistre chaque trade avec contexte de marché complet. Analysez mensuellement les patterns de slippage par heure, par venue et par taille d’ordre pour calibrer vos spreads avec précision chirurgicale.

Les oracles de prix introduisent un délai entre réalité du marché et prix de référence utilisé pour le funding et les liquidations. Ce lag crée des opportunités d’arbitrage mais aussi des risques de liquidation prématurée si votre position repose sur un prix obsolète. Intégrez la latence oracle dans votre modèle de spread en élargissant les marges de sécurité durant les périodes de haute volatilité où les écarts oracle-marché s’accentuent.

Pour établir votre baseline d’optimisation, vous avez besoin de:

- Accès API direct aux carnets d’ordres de vos DEX cibles pour mesure en temps réel

- Infrastructure de logging capturant timestamp précis, état du carnet et résultat d’exécution

- Dashboard de monitoring affichant slippage moyen, écart-type et distribution par venue

- Système d’alerte détectant les dégradations soudaines de qualité d’exécution

Explorez les trading insights et stratégies pour approfondir votre compréhension des mécaniques spécifiques à chaque venue. Chaque DEX perpétuel implémente différemment le matching, le funding et la liquidation, créant des profils de risque uniques que vos spreads doivent refléter.

Exécuter l’optimisation des spreads dynamiques : méthode étape par étape

Une fois votre infrastructure de mesure opérationnelle, construisez vos spreads en fonction des asymétries réelles du marché. Les funding rates agissent comme leviers subtils qui érodent votre P&L si vous les ignorez. Sur DEX perpétuels, le funding rate compense les détenteurs de positions longues ou courtes selon l’écart entre prix perpétuel et prix spot. Ces taux varient significativement entre venues pour le même actif.

Identifiez les paires affichant des écarts de funding persistants. Quand DEX A paie 0.05% toutes les 8 heures aux shorts et DEX B charge 0.02% aux longs, vous capturez 0.07% par période en étant short sur A et long sur B. Vos spreads doivent être suffisamment serrés pour entrer rapidement dans ces positions avant que l’écart ne se résorbe, mais assez larges pour couvrir frais de transaction et slippage d’entrée/sortie.

L’arbitrage de funding rate exploite ces écarts indépendamment de la direction du marché. Votre spread optimal dépend de trois facteurs : magnitude de l’écart de funding, fréquence de paiement et coûts de transaction totaux. Calculez le seuil de rentabilité en divisant vos frais totaux par la durée moyenne de détention. Si vos frais représentent 0.04% et que vous détenez 24 heures avec trois paiements de funding, vous avez besoin d’un gain minimum de 0.0133% par paiement pour breakeven.

Adaptez vos spreads dynamiquement selon la volatilité réalisée. Mesurez l’ATR (Average True Range) sur votre timeframe de trading. Quand l’ATR double, élargissez vos spreads de 50 à 80% pour maintenir la même probabilité de fill tout en protégeant contre les gaps soudains. Cette adaptation préserve votre edge pendant les régimes turbulents où les traders statiques subissent des pertes d’adverse selection.

Voici la séquence d’optimisation éprouvée:

- Calculez votre slippage moyen par venue et par taille d’ordre sur les 30 derniers jours

- Identifiez les paires avec écarts de funding supérieurs à vos coûts de transaction mesurés

- Déterminez votre spread de base en additionnant slippage moyen, frais maker/taker et buffer de sécurité de 20%

- Ajustez ce spread selon la volatilité actuelle : multipliez par (ATR_actuel / ATR_moyen)

- Surveillez le ratio fill/cancel : si inférieur à 30%, resserrez de 10% ; si supérieur à 80%, élargissez de 15%

- Réévaluez quotidiennement et recalibrez hebdomadairement selon performance observée

Conseil de pro: Créez une matrice de spreads pré-calculés pour différents régimes de volatilité. Quand l’ATR franchit un seuil, basculez automatiquement vers le profil de spread correspondant sans délai de recalcul.

Les frais de transaction varient selon votre statut maker/taker et votre volume cumulé. Sur certains DEX, franchir un palier de volume mensuel réduit vos frais de 40%. Intégrez cette dynamique dans votre sizing : concentrez le volume sur une venue pour débloquer des tiers inférieurs, puis élargissez vos spreads sur les autres venues où vos frais restent élevés. Cette approche maximise votre edge net après tous les coûts.

| Régime de marché | ATR relatif | Multiplicateur de spread | Ratio fill cible |

|---|---|---|---|

| Calme | 0.5 à 0.8 | 0.7x | 60 à 70% |

| Normal | 0.8 à 1.2 | 1.0x | 40 à 60% |

| Volatil | 1.2 à 2.0 | 1.5x | 25 à 40% |

| Extrême | > 2.0 | 2.5x | 10 à 25% |

Cette table guide vos ajustements en temps réel. Mesurez l’ATR sur votre fenêtre de référence, appliquez le multiplicateur à votre spread de base et visez le ratio fill correspondant. Si vos fills dévient de la cible, itérez jusqu’à convergence. Consultez régulièrement les trading insights et stratégies pour affiner votre compréhension des patterns émergents spécifiques à chaque venue.

Vérifier la performance et ajuster la stratégie

La mesure continue sépare les stratégies durables des configurations fragiles. Surveillez l’écart entre vos simulations pré-trade et vos résultats d’exécution réels. Un écart croissant signale une dégradation de la qualité de liquidité ou une inadéquation de vos spreads aux conditions actuelles. Quand cet écart dépasse 15% de votre spread théorique, recalibrez immédiatement vos paramètres.

Le cross-margin concentre le risque de liquidation en unifiant votre marge disponible. Cette concentration amplifie les contagions lors de mouvements extrêmes : une position perdante consomme la marge des autres, déclenchant une cascade de liquidations. Surveillez votre ratio de marge utilisée globalement, pas seulement par position. Si ce ratio dépasse 60%, réduisez votre levier ou élargissez vos spreads pour diminuer la fréquence de fills et limiter l’exposition.

Analysez vos métriques de performance hebdomadairement:

- Sharpe ratio ajusté des frais réels payés, pas des frais théoriques

- Drawdown maximum observé versus drawdown simulé en backtest

- Distribution des P&L par trade pour identifier les queues de distribution asymétriques

- Corrélation entre vos positions cross-margin durant les épisodes de stress

Si votre Sharpe réel est inférieur de plus de 30% au Sharpe simulé, vos spreads sous-estiment le slippage ou les coûts de transaction. Élargissez graduellement jusqu’à convergence entre simulation et réalité. Cette discipline évite l’over-fitting sur des backtests optimistes qui ignorent les frictions réelles du marché.

Conseil de pro: Créez des scénarios de stress testant votre portefeuille cross-margin sous des chocs de prix simultanés de 10%, 20% et 30%. Identifiez à quel seuil vous risquez la liquidation totale et maintenez une marge de sécurité de 40% minimum au-dessus de ce seuil.

Les signaux d’alerte précoce incluent l’augmentation soudaine du ratio fills adverses (trades immédiatement perdants), la compression des spreads observés sur le marché en dessous de vos coûts structurels et la hausse des rejets d’ordres par manque de liquidité. Chacun indique que vos paramètres ne correspondent plus aux conditions réelles. Réagissez en élargissant temporairement vos spreads de 25 à 50% jusqu’à stabilisation.

| Indicateur | Seuil d’alerte | Action corrective |

|---|---|---|

| Écart simulation/réalité | > 15% du spread | Recalibrer slippage et frais |

| Ratio marge utilisée | > 60% | Réduire levier ou positions |

| Sharpe réel vs simulé | Écart > 30% | Élargir spreads de 20% |

| Ratio fills adverses | > 40% des trades | Resserrer critères d’entrée |

Ajustez vos spreads et votre levier pour maintenir la robustesse. Quand la volatilité augmente, réduisez simultanément votre levier et élargissez vos spreads. Cette double action préserve votre ratio risque/rendement tout en diminuant la probabilité de liquidation. Testez différentes combinaisons levier/spread en paper trading avant de déployer sur capital réel.

La vérification continue transforme les données brutes en intelligence actionnable. Automatisez vos dashboards pour afficher en temps réel les métriques critiques et déclencher des alertes quand les seuils sont franchis. Cette boucle de feedback accélère votre apprentissage et comprime le délai entre détection d’un problème et correction. Explorez les trading insights et stratégies pour découvrir des frameworks avancés de monitoring adaptés aux spécificités des DEX perpétuels.

Simplifiez vos stratégies avec Mithril Money

Gérer manuellement l’optimisation des spreads dynamiques sur plusieurs DEX perpétuels consomme un temps précieux et multiplie les risques d’erreur. Mithril Money centralise l’automatisation de vos stratégies en intégrant directement les données de funding, les flux d’oracles et les mécaniques spécifiques de chaque venue. Vous configurez vos paramètres une fois, la plateforme ajuste dynamiquement vos spreads selon les conditions réelles du marché.

La plateforme multi venues DEX perpétuels vous permet de déployer des stratégies identiques ou différenciées sur plusieurs exchanges simultanément, capturant les écarts de funding sans configuration technique complexe. Vos fonds restent non-custodial sur les exchanges, Mithril exécute simplement vos règles de trading avec la précision et la rapidité qu’exigent les spreads dynamiques. Découvrez comment les stratégies de trading automatisés Mithril Money transforment la complexité technique en avantage stratégique mesurable.

Foire aux questions

Comment mesurer avec précision le slippage sur DEX perpétuels ?

Utilisez des outils de tracking on-chain qui enregistrent l’état exact du carnet au moment de votre décision et comparent avec le prix d’exécution final obtenu. Analysez les patterns de latence pour identifier les périodes où le slippage s’accentue et intégrez ces observations dans vos spreads. Automatisez cette collecte pour disposer d’un historique statistiquement significatif permettant une calibration précise.

Quels sont les dangers du cross-margin dans les stratégies à effet de levier ?

Le cross-margin concentre votre risque de liquidation en unifiant la marge disponible pour toutes vos positions. Une seule position perdante peut consommer la marge des autres et déclencher une cascade de liquidations affectant l’ensemble de votre portefeuille. Cette mécanique amplifie les contagions durant les mouvements extrêmes où les corrélations entre actifs convergent vers un, éliminant les bénéfices supposés de la diversification.

Comment exploiter les différences de funding rates entre DEX perpétuels ?

Prenez une position longue sur la plateforme offrant le funding rate le plus favorable aux longs et une position courte équivalente là où le funding favorise les shorts. Surveillez attentivement vos frais de transaction totaux pour garantir que l’écart de funding capturé dépasse ces coûts avec une marge de sécurité suffisante. Adaptez la taille de vos positions selon la liquidité disponible et la volatilité actuelle pour maintenir un ratio risque/rendement optimal.

Quelle solution pour automatiser l’optimisation des spreads sans complexité technique ?

La plateforme d’automatisation Mithril Money fournit des API et outils dédiés qui gèrent l’optimisation des spreads dynamiques sans configuration technique complexe. Vous définissez vos règles de trading et vos seuils de risque, la plateforme ajuste automatiquement vos spreads selon les conditions de marché, les écarts de funding et la liquidité disponible. Cet écosystème spécialisé dans le trading perpétuel décentralisé vous libère de la gestion infrastructure pour vous concentrer sur la stratégie et l’amélioration continue.