Tutorial de spread dinámico para trading en DEX perpetuos 2026

Operar en DEX perpetuos con spreads fijos es una trampa invisible. Cuando la volatilidad cambia o la liquidez se evapora, esos spreads estáticos te dejan expuesto a pérdidas evitables y oportunidades perdidas. Un spread dinámico ajusta automáticamente tus órdenes según las condiciones reales del mercado, optimizando tu ejecución y protegiendo tu capital. Este tutorial te guiará paso a paso desde la preparación técnica hasta la implementación completa de un sistema de spread dinámico que funciona en 2026, eliminando la complejidad y maximizando tus resultados en perpetuos descentralizados.

Índice

- Puntos clave

- Preparación: qué necesitas para implementar un spread dinámico

- Ejecución paso a paso para programar un spread dinámico efectivo

- Verificación y ajuste: cómo probar, optimizar y mantener tu spread dinámico

- Automatiza tu trading en DEX perpetuos con Mithril Money

- Preguntas frecuentes sobre tutorial de spread dinámico

Puntos clave

| Punto | Detalles |

|---|---|

| Adaptación automática | El spread dinámico ajusta bid y ask según volatilidad, liquidez y riesgo en tiempo real |

| Requisitos técnicos | Necesitas monitorear inventario, latencia del oracle y prevenir self-trades para automatizar correctamente |

| Modelos matemáticos | Usar frameworks como Avellaneda-Stoikov optimiza el spread y mejora la ejecución |

| Protección continua | Implementar watchdog evita datos obsoletos y ajusta posición según nivel de riesgo |

| Ventajas operativas | Cross-margin y triggers automáticos de hedge potencian la eficiencia del sistema |

Preparación: qué necesitas para implementar un spread dinámico

Antes de lanzar cualquier bot con spread dinámico, debes reunir datos precisos y herramientas adecuadas. Los spreads dinámicos dependen de variables como volatilidad σ, profundidad del order book y tu inventario actual. Sin estos inputs en tiempo real, tu sistema operará a ciegas y generará pérdidas.

Comienza capturando datos on-chain del DEX perpetuo que uses. Necesitas acceso directo a la profundidad del order book, el volumen reciente, la volatilidad implícita y tu posición abierta. Muchos DEXs ofrecen APIs públicas o endpoints WebSocket que transmiten estos datos con latencia mínima. Si tu exchange no provee feeds confiables, considera usar agregadores de datos especializados que consolidan información de múltiples fuentes.

Las herramientas de simulación son esenciales antes de arriesgar capital real. Usa entornos de testnet o backtesting con datos históricos para validar tu lógica de spread dinámico. Plataformas como Jupyter Notebook con bibliotecas Python te permiten modelar escenarios de alta volatilidad, baja liquidez y movimientos bruscos de precio. Simula fills on-chain para entender cómo reaccionará tu sistema cuando el mercado se mueva contra ti.

Ahora define los parámetros clave de tu modelo Avellaneda-Stoikov. Este framework matemático calcula el spread óptimo según tu aversión al riesgo γ, la intensidad de órdenes κ y la volatilidad σ. Un spread inicial típico puede ser 0.05% en mercados líquidos, pero debes ajustarlo dinámicamente. La tolerancia al riesgo γ determina qué tan agresivo serás al ajustar precios cuando tu inventario se desvía del objetivo. Valores altos de γ generan spreads más anchos para protegerte, mientras que valores bajos buscan capturar más volumen.

La prevención de self-trade es crítica en DEXs perpetuos. Si tu bot coloca una orden de compra y luego una de venta al mismo precio, puedes ejecutar contra ti mismo, pagando fees innecesarios y distorsionando tu inventario. Configura filtros que cancelen órdenes opuestas antes de que coincidan. Además, monitorea la latencia del oracle que alimenta los precios de referencia. Un oracle con 5 segundos de retraso puede hacer que tu spread dinámico opere con datos obsoletos, generando arbitrajes en tu contra.

Consejo profesional: Antes de ir en vivo, registra los costos reales de gas fees y slippage en tu DEX objetivo durante diferentes horas del día. Estos costos pueden erosionar las ganancias del spread dinámico si no los incluyes en tus cálculos de rentabilidad mínima.

Aquí tienes una tabla con los parámetros iniciales recomendados para diferentes perfiles de riesgo:

| Parámetro | Conservador | Moderado | Agresivo | | — | — | — | | Spread inicial | 0.08% | 0.05% | 0.03% | | Tolerancia riesgo γ | 0.5 | 0.3 | 0.1 | | Intensidad órdenes κ | 0.2 | 0.5 | 0.8 | | Máximo inventario | 20% capital | 40% capital | 60% capital |

Con estos elementos listos, puedes avanzar a la programación del sistema. La preparación sólida evita errores costosos y acelera la iteración cuando necesites ajustar parámetros en producción. Integra estas estrategias de trading automatizado en tu flujo de trabajo para reducir la fricción operativa.

Ejecución paso a paso para programar un spread dinámico efectivo

La implementación técnica del spread dinámico requiere conectar datos en tiempo real, programar la lógica de ajuste y activar controles de riesgo automáticos. Sigue estos pasos para construir un sistema robusto que responda a las condiciones del mercado sin intervención manual.

-

Conecta feeds de datos en tiempo real. Usa WebSockets o APIs REST para obtener el order book actualizado cada 100-500 milisegundos. Calcula la volatilidad σ usando ventanas móviles de 15 minutos sobre los cambios de precio. Monitorea el volumen agregado en los últimos 5 minutos para detectar cambios en liquidez. Estos inputs alimentarán tu fórmula de spread dinámico.

-

Programa los triggers de ajuste automático. Cuando la liquidez cae por debajo de un umbral (por ejemplo, menos de $50,000 en el order book dentro de 1% del mid price), amplía el spread automáticamente para evitar fills adversos. Si tu inventario se desvía más de 30% del objetivo neutral, activa el inventory skew: sesga tus órdenes para vender más si estás largo o comprar más si estás corto. Esto neutraliza tu delta sin cerrar posiciones abruptamente.

-

Implementa el watchdog de datos obsoletos. Tu sistema debe detectar data stale y pausar operaciones si el último update del oracle tiene más de 3 segundos de antigüedad. Un watchdog efectivo compara timestamps, valida que los precios sean coherentes con fuentes externas y cancela órdenes pendientes si detecta inconsistencias. Esto previene ejecutar trades con información desactualizada que puede costarte caro.

-

Codifica el sizing de posición dinámico. Calcula el tamaño de cada orden según tu balance disponible, el porcentaje de riesgo que aceptas por trade (típicamente 1-2% del capital) y la distancia hasta tu stop loss. Si tu balance es $10,000 y arriesgas 1% ($100) con un stop a 2% del precio de entrada, tu tamaño máximo es $5,000 de notional. Ajusta este sizing en cada iteración del loop para reflejar cambios en tu capital y volatilidad actual.

-

Configura órdenes reduce-only correctamente. En DEXs perpetuos, las órdenes reduce-only solo cierran posiciones existentes sin abrir nuevas. Úsalas para stops y take-profits, pero nunca para entradas. Un error común es marcar órdenes de entrada como reduce-only, lo que causa rechazos inesperados. Valida el flag antes de enviar cada orden al exchange.

-

Activa alertas y logging detallado. Registra cada ajuste de spread, cada fill ejecutado y cada trigger de inventory skew. Estos logs te permitirán analizar el comportamiento del sistema y optimizar parámetros. Configura alertas vía Telegram o email cuando el spread supere umbrales anormales o cuando el inventario alcance límites críticos.

Consejo profesional: Para evitar que órdenes reduce-only se ejecuten por error, implementa una validación que verifique tu posición abierta antes de enviar cualquier orden. Si no tienes posición y el flag reduce-only está activo, cancela la orden y registra el evento.

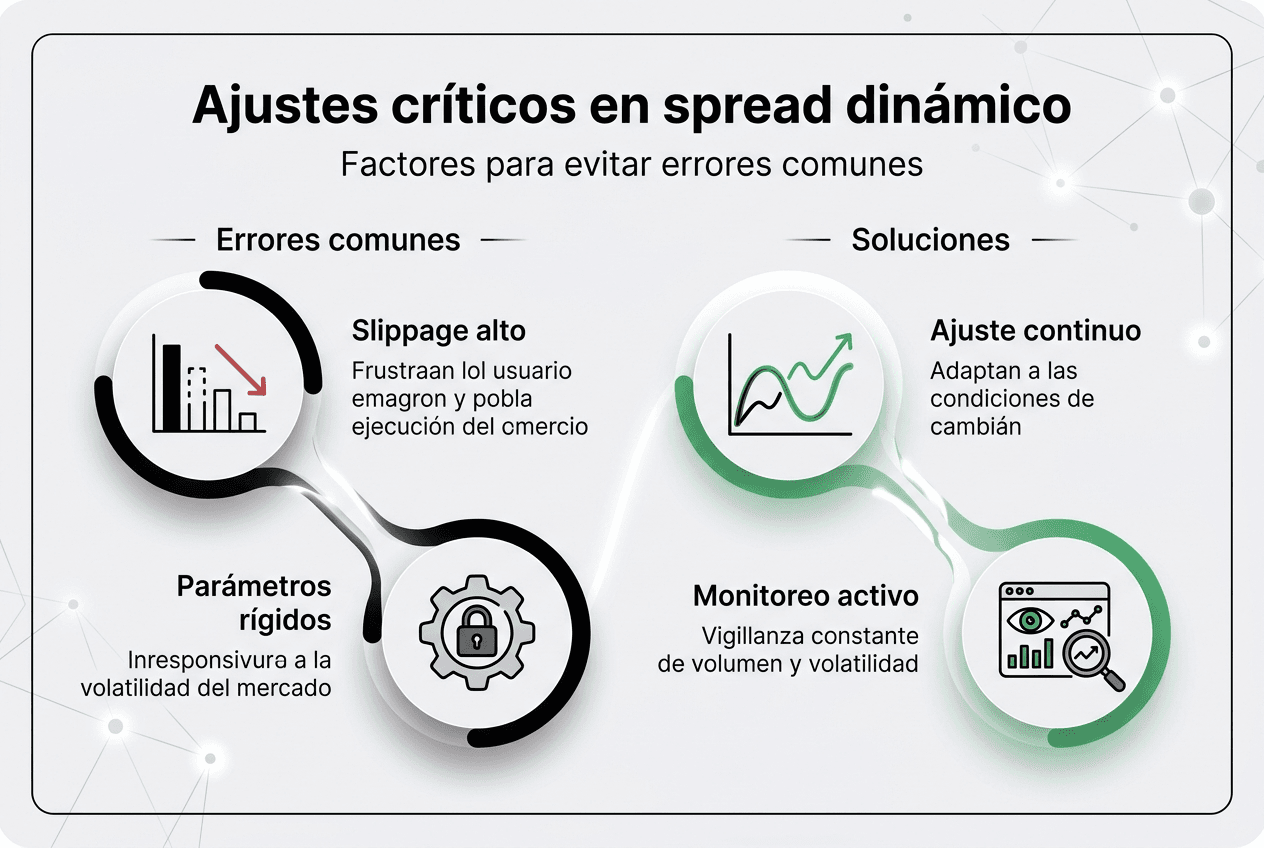

La automatización del trading en DEX elimina la necesidad de monitorear manualmente cada ajuste. Con estos pasos programados, tu sistema responderá a cambios de mercado en milisegundos, capturando oportunidades que serían imposibles de ejecutar manualmente. La clave es iterar: comienza con parámetros conservadores, observa el comportamiento en vivo y ajusta gradualmente para maximizar eficiencia sin aumentar riesgo desproporcionadamente.

Verificación y ajuste: cómo probar, optimizar y mantener tu spread dinámico

Una vez que tu sistema está en producción, la verificación continua y el ajuste fino son lo que separa un bot rentable de uno que sangra capital. La validación inicial debe hacerse en entornos simulados antes de arriesgar fondos reales.

Ejecuta pruebas con datos históricos que incluyan diferentes regímenes de mercado: alta volatilidad, baja liquidez, movimientos unidireccionales sostenidos y consolidaciones laterales. Usa estos escenarios para evaluar cómo responde tu spread dinámico. Un buen sistema debe ampliar spreads durante volatilidad extrema y estrecharlos cuando la liquidez es abundante. Si tus simulaciones muestran pérdidas consistentes en algún régimen, ajusta los parámetros γ y κ hasta que el comportamiento mejore.

Los errores más frecuentes incluyen spreads demasiado tight en baja liquidez, que generan fills adversos y slippage excesivo. Otro fallo común es no neutralizar el inventario rápidamente, dejando que tu delta crezca hasta niveles peligrosos. Los self-trades también aparecen cuando no cancelas órdenes opuestas antes de colocar nuevas. Revisa tus logs para identificar estos patrones y corregirlos.

Compara el rendimiento antes y después de optimizar parámetros. Esta tabla muestra un ejemplo de ajustes y su impacto:

| Métrica | Pre-optimización | Post-optimización | | — | — | | Spread promedio | 0.05% | 0.06% | | Sharpe ratio | 1.2 | 1.8 | | Máximo drawdown | 8% | 5% | | Fees capturados | $450/día | $620/día | | Self-trades | 12/día | 0/día |

Los edge cases en alta volatilidad requieren atención especial. Cuando el mercado se mueve 5% en minutos, tu spread dinámico debe reaccionar ampliando órdenes y reduciendo sizing para evitar pérdidas catastróficas. Programa alertas que te notifiquen cuando la volatilidad supere 3 desviaciones estándar de la media reciente. En esos momentos, considera pausar el bot temporalmente o activar un modo defensivo con spreads extra anchos.

El monitoreo del funding rate es esencial en perpetuos. Si el funding es positivo y tú estás largo, pagas funding a los cortos. Tu spread dinámico debe capturar suficientes fees para compensar este costo. Programa un watchdog que compare tus fees capturados vs funding pagado cada 8 horas. Si el funding supera tus ganancias, ajusta el spread o considera cerrar posiciones temporalmente.

Mantén una checklist de mantenimiento periódico:

- Revisar logs de errores semanalmente para detectar patrones de fallos

- Actualizar parámetros de volatilidad σ mensualmente según cambios en el mercado

- Validar que los endpoints de API del DEX sigan funcionando correctamente

- Comparar tu rendimiento vs benchmarks de otros market makers

- Ajustar umbrales de liquidez si el volumen promedio del exchange cambia

- Verificar que los costos de gas no hayan aumentado significativamente

El monitoreo continuo del trading automatizado te permite detectar degradación del rendimiento antes de que se convierta en pérdidas significativas. Usa dashboards que muestren métricas clave en tiempo real: spread actual, inventario, fees capturados, PnL acumulado y latencia del sistema. Herramientas como Grafana o Prometheus facilitan esta visualización.

La optimización es un proceso iterativo. No esperes encontrar los parámetros perfectos de inmediato. Comienza conservador, acumula datos de rendimiento real y ajusta gradualmente. Cada DEX perpetuo tiene características únicas: algunos tienen mayor latencia, otros cobran fees diferentes, algunos tienen liquidez concentrada en ciertos niveles de precio. Adapta tu sistema a estas particularidades para extraer el máximo valor.

Automatiza tu trading en DEX perpetuos con Mithril Money

Después de entender cómo construir y optimizar spreads dinámicos, surge la pregunta: ¿existe una forma más rápida de implementar estas estrategias de trading automatizado sin programar todo desde cero? Mithril Money ofrece exactamente eso, una plataforma que convierte ideas de trading en ejecución automatizada en segundos.

Mithril actúa como la capa de ejecución entre traders y DEXs perpetuos, manejando la lógica de estrategias, automatización, gestión de riesgo e iteración mientras mantienes control total de tus fondos en el exchange. La plataforma soporta market making con spreads dinámicos, control de inventario, arbitraje de funding delta-neutral y múltiples estrategias direccionales. Elimina la necesidad de construir motores de trading personalizados, escribir lógica de ejecución o monitorear mercados constantemente.

Con Mithril, despliegas bots especializados mediante acceso API a DEXs perpetuos. Las estrategias incluyen controles de riesgo integrados, lógica de refresh automática y mecanismos de seguridad. La ejecución es consistente, de baja latencia y basada en reglas, eliminando errores emocionales y manuales. Puedes ajustar parámetros, afinar spreads, tamaños y timing en tiempo real, o matar, clonar y redesplegar bots instantáneamente.

Visita alternativas avanzadas para automatización y descubre cómo Mithril simplifica la ejecución de spreads dinámicos mientras tú te enfocas en la estrategia.

Preguntas frecuentes sobre tutorial de spread dinámico

¿Qué diferencia hay entre spread dinámico y estático?

El spread estático mantiene el mismo bid y ask sin importar las condiciones del mercado, lo que genera fills adversos en volatilidad alta y oportunidades perdidas en liquidez baja. El spread dinámico ajusta automáticamente según volatilidad, liquidez e inventario, optimizando la captura de fees y reduciendo riesgo.

¿Cómo afecta la latencia del oracle al spread dinámico?

Un oracle con alta latencia (más de 3 segundos) puede alimentar precios obsoletos a tu sistema, causando que el spread dinámico opere con información incorrecta. Esto genera arbitrajes en tu contra y fills a precios desfavorables. Implementa un watchdog que pause operaciones si detecta datos stale.

¿Puedo usar spread dinámico en cualquier DEX perpetuo?

Sí, siempre que el DEX ofrezca APIs confiables para acceder al order book, volatilidad y datos de posición en tiempo real. Algunos DEXs tienen mayor latencia o fees más altos que afectan la rentabilidad del spread dinámico. Valida costos y performance antes de desplegar capital significativo.

¿Cuál es el riesgo principal al automatizar spreads en perps?

El riesgo mayor es acumular inventario unidireccional sin neutralizarlo, dejándote expuesto a movimientos adversos del precio. Si tu sistema no implementa inventory skew o hedging automático, puedes sufrir pérdidas rápidas durante volatilidad extrema. Configura límites estrictos de posición y stops automáticos.

¿Qué herramientas ayudan a monitorear order book y riesgo en tiempo real?

Plataformas como Grafana con Prometheus permiten visualizar métricas clave: spread actual, inventario, PnL y latencia. Bibliotecas Python como ccxt facilitan la conexión a APIs de exchanges. Para análisis avanzado, usa Jupyter Notebook con pandas y matplotlib para graficar comportamiento histórico y detectar patrones.

¿Cómo sé si mis parámetros de spread dinámico son óptimos?

Compara tu Sharpe ratio, máximo drawdown y fees capturados vs benchmarks de otros market makers. Si tu Sharpe es inferior a 1.5 o tu drawdown supera 10%, ajusta γ y κ. Ejecuta backtests con diferentes configuraciones y selecciona la que maximiza retorno ajustado por riesgo en múltiples regímenes de mercado.